课程背景:

按照生命周期理论,企业从设立开始可划分为初创期、发展期、成熟期共四个时期。企业整个生命周期里,最重要的风险就是财务风险和税务风险;本课程以企业发展关键节点为主线,抓住不同发展期的财务和税收突出问题予以解读,帮助企业对战略发展、经营活动、投资活动等行为进行事先规划和安排。

课程收益:

▲让学员从研判企业根本法律关系入手,全面防控企业全生命周期的财务风险点;

▲ 让学员掌握以法律关系为基础的筹划方法,从整体视角筹划和规避税务管理风险;

▲通过大量法律和税务实践案例,将帮助您掌握企业生命周期风险特征及筹划策略。

课程模型:

课程时间:2天,6小时/天

授课对象:财务总监及公司高级理人员负责财务工作的财务经理、财务主管,负责税务工作的税务经理、税务主管,负责内部审计工作的审计总监和审计经理和审计主管。

授课方式:转变观念/持续改进/落地实施;讲师讲授+案例分析+案例研讨+现场演练+小组决策+结果评析+经验分享;案例均是由老师亲身操作,真实可鉴,针对性强.课程将在愉快幽默的氛围中引导学员学习并实践财务管理知识。

课程大纲

一、企业的生命周期理论

1. 企业生命周期的理论发展

2. 伊查克·爱迪思《企业生命周期》

3. 企业生命周期的十个过程

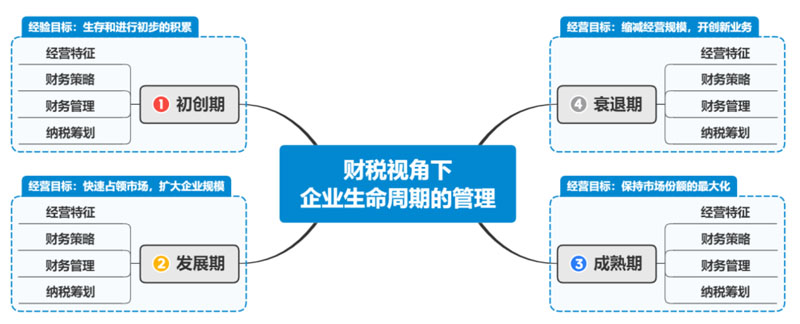

4. 企业生命周期经营目标和特征

1)初创期:生存下来和进行初步的积累

2)发展期:快速占领市场,扩大企业规模

3)成熟期:保持市场份额的最大化

4)衰退期:缩减经营规模,开创新业务

二、企业生命周期经营特征

1. 企业初创期经营特征

1)企业流动资金紧缺

2)企业的产品不成熟

3)企业的制度不规范

4)获取信息渠道匮乏

2. 企业发展期经营特征

1)进入较大范围市场

2)产品线逐渐的丰富

3)企业组织不断扩张

4)企业面临风险增大

3. 企业成熟期经营特征

1)形成一体化产业链

2)资金雄厚,技术先进

3)人才丰富,管理提高

4)集团化和多元化演变

5)组织庞大,结构复杂

4. 企业衰退期经营特征

1)市场份额逐步下降

2)新产品的试制失败

3)企业资金的链断裂

4)存在大量债务纠纷

三、企业生命周期财务规划

1. 企业初创期财务战略及规划

1)财务目标:现金流量最大化

2)企业初创期的财务策略(权益资本投资、集中化投资、不分配利润)

3)企业初创期的财务工具(资本投资预算、多样融资渠道)

2. 企业发展期财务战略及规划

1)财务目标:利润最大化

2)企业发展期的财务策略(更多负债筹资、一体化的投资、少量利润分配)

3)企业发展期的财务工具(销售费用预算、人力资本预算)

3. 企业成熟期财务战略及规划

1)财务目标:企业价值最大化

2)企业成熟期的财务策略(激进的投资策略、多元化投资策略、高现金股利)

3)企业成熟期的财务工具(目标成本预算、成本控制体系、兼并重组管理)

4. 企业衰退期财务战略及规划

1)的财务目标:优化企业长期资产结构

2)企业衰退期的财务策略(激进的筹资策略、投资主导策略、重组清算退出策略)

3)企业衰退期的财务工具(现金流量预算、分散重组管理)

四、企业生命周期税务筹划

1. 企业初创期税收筹划

1)企业初创期组织形式筹划

2)企业初创期设立地点筹划

3)企业初创期行业优惠筹划

4)企业初创期投资结构筹划

2. 企业发展期税收筹划

1)企业发展期组织形式筹划

2)企业发展期税率的筹划

3)业发展期税收优惠的筹划

3. 企业成熟阶段的税务筹划

1)企业成熟期会计政策的筹划

2)企业成熟期会计估计的筹划

3)企业成熟期税负转嫁的筹划

4)企业成熟期税收临界点筹划

4. 企业衰退期税收筹划

1)企业衰退期公司清算的筹划

2)企业衰退期递延纳税的筹划

3)企业清算期利润分配的筹划

4)企业清算期,资产重组的筹划

课程总结及答疑互动:构建本次课程学习思维导图-结语