课程背景:

“新到一家公司,面临账务交接不清的混乱。老板不懂、不重视财务,导致业务财务脱节。企业引入风险投资,财务不能反映经营状况。企业收入随意、发票混乱、纳税申报缺失、导致税务稽查和处罚。企业为发展壮大,准备公开筹资,但基础工作薄弱,信息化管理滞后,导致财务数据混乱、矛盾,上市进程被迫拖延........”

课程收益:

▲掌握多维度,尤其能从审计维度全面审视财务帐

▲深刻的理解,六大业务循环风险应对和逻辑关系

▲从业务表单的关联关系入手,规划账务梳理方案

▲参考账务梳理实例,全盘演练账务梳理实际流程

课程模型:

课程时间:2-3天,6小时/天

授课对象:企业财务总监、CFO、总会计师、董事会秘书、财务经理及其他高层管理人员,J及采购及生产人员,市场,销售与服务人员

授课方式:转变观念/持续改进/落地实施;讲师讲授+案例分析+案例研讨+现场演练+小组决策+结果评析+经验分享;案例均是由老师亲身操作,真实可鉴,针对性强.课程将在愉快幽默的氛围中引导学员学习并实践财务管理知识。

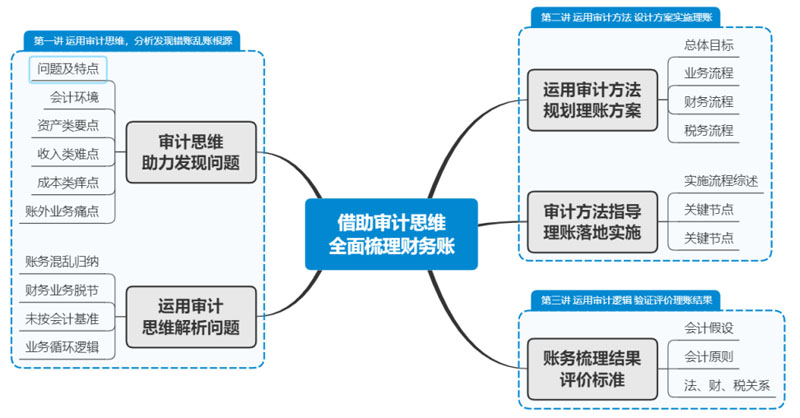

课程大纲

第一讲:运用审计思维,分析发现错账乱账根源

一、审计思维助力发现问题

1. 企业不同经营期账务问题及特点

1)原始经营阶段的特点

2)合法经营阶段的特点

3)合规经营阶段的特点

2.会计环境和会计核算基础

3.资产方面突出的账务问题

4.收入方面疑难的账务问题

5.成本核算方面的协同问题

6.账外业务方面的痛点问题

案例讲解1:采购和销售两头不入账的体外经营案例

案例讲解2:企业会计主体、财务核算范围不清案例

二、运用审计思维解析问题

1.账务混乱问题归纳分析

1)业务数据不真实

A.虚构销售或采购交易

B.隐匿销售或采购交易

2)业务数据不完整

3)财务与业务数据脱节

4)未按会计准则计量、记录和编报

2.财务与业务数据脱节分析

3.未按会计基准的分析

4.借助审计循环的方法进行分析

5.业务循环的风险应对和逻辑关系

1)销售循环的风险环节及应对逻辑

2)采购循环的风险环节及应对逻辑

3)生产循环的风险环节及应对逻辑

4)薪资循环的风险环节及应对逻辑

5)资金循环的风险环节及应对逻辑

6)固定资产循环的风险环节及应对逻辑

案例讲解1:企业实际业务和供应链脱节案例

案例讲解2:企业供应链数据和财务脱节案例

案例讲解3:六大循环业务逻辑混乱和矛盾案例

第二讲:运用审计方法设计方案实施理账

三、运用审计方法规划理账方案

1.账务梳理的总体目标

1)真实完整的业务体系

2)三流一致的账务体系

3)互相牵制的内控体系

4)全面完整的预算体系

2.业务流程及账务梳理方案

1)会计政策、会计估计的设定

2)ERP物料编码的设定

3)ERP产品BOM的设定

4)销售流程、收入及应收账款的梳理

5)采购流程、材料成本及应付账款的梳理

6)薪资流程及应付工资的梳理

7)固定资产无形资产流程及折旧摊销的梳理

8)仓储进销存流程及存货实物管理的梳理

9)报销流程及费用的梳理

10)资金收支流程及往来款项的梳理

11)生产流程及生产成本计算的梳理

12)税款计算及纳税申报的梳理

案例讲解1:会计政策、会计估计设定案例

案例讲解2:ERP实施BOM和编码设定案例

案例讲解3:销售收入及应收账款的梳理案例

四、审计方法指导理账落地实施

1.账务梳理实施流程综述

2. 账务梳理关键步骤详解

1)确定期间和信息系统

2)项目启动及动员

3)资产负债清产核资

4)各流程数据修改

5)数据导入系统验证

6)系统表单打印签核

7)表单并入凭证归档

案例讲解1:企业清产核资实务操作案例

案例讲解2:数据导入及系统验证方法案例

第三讲:运用审计逻辑 验证评价理账结果

五、账务梳理结果评价标准

1.会计假设是起点,空间时间少穿越

1)会计主体的评价

2)持续经营的评价

3)会计分期的评价

4)货币计量的评价

2.会计原则不遵守,账务处理不规范

1)十六个会计原则的应用评价

2)税务原则与会计原则的异同

3.方法估计有窍门,账务处理有弹性

4.先有合同再有账,契约在前不能忘

1)财物进行合同评审的八项注意

案例讲解1:会计原则在收入确认中应用案例

案例讲解2:成套设备制造收入确认时点案例

案例讲解3:企业会计政策和估计变更的案例

课程总结及答疑互动:构建本次课程学习思维导图-结语