业财融合的管理会计

业财融合在财务会计时代已经受到专家、学者和专业财经人士的高度重视。进入管理会计时代后,业财融合再次跃至财务管理的最前沿。财政部此前发布的《管理会计基本指引》中明确,单位应用管理会计,应遵循融合性原则。管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础

业财融合在财务会计时代已经受到专家、学者和专业财经人士的高度重视。进入管理会计时代后,业财融合再次跃至财务管理的最前沿。财政部此前发布的《管理会计基本指引》中明确,单位应用管理会计,应遵循融合性原则。管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础

公司治理当中的中心问题是怎样激励出资人,如何约束经理人员,让其能够尽可能地认真经营,从而实现其股东价值的最大化。健全完善的会计信息系统能够有助于减少信息不对称现象的出现,从而增加管理所具有的透明度, 实现控制代理成本与防止内部人控制之目的。

吴少平,现任首都经济贸易大学工商管理学院教授;兼任美国南太平洋大学博士生导师、北京技术经济与管理现代化研究会副秘书长、北京大学企业家班特聘专家、清华大学企业家俱乐部专家委员会专家委员,主要从事经济运行效率、企业管理与企业文化管理研究。《论经济改革方案多重效应的综

随着信息化时代的到来,经济发展中高新技术含量和信息收集分析加工的比重日益提高,对于会计学来讲,财务软件的广泛应用、办公自动化和网络化的兴起,使得财务核算变得较以往容易得多、轻松得多;然而随着经济规

王景江:著名财税和管理咨询专家、中国注册会计师、职业培训师,北京同道兴会计师事务所合伙人。我国最早加盟国际四大会计公司从事管理咨询的专家之一 ,具有30多年的财务和管理咨询、培训背景。

管理会计体系是企业管理体系中可以联接战略、业务、财务的管理体系。企业的每一个环节都涉及到决策问题,而任何决策的基础都是信息。管理会计不仅关注财务信息,更关注整个组织的各类信息。它以企业财务、业务、管理、战略上的各类信息为基础,通过整理、加工、分析等方法形成

管理会计对大多数企业来讲已经完全不再陌生,且在企业的日常经营决策中管理会计发挥的作用愈发明显。在移动、互联及大数据时代,对管理会计

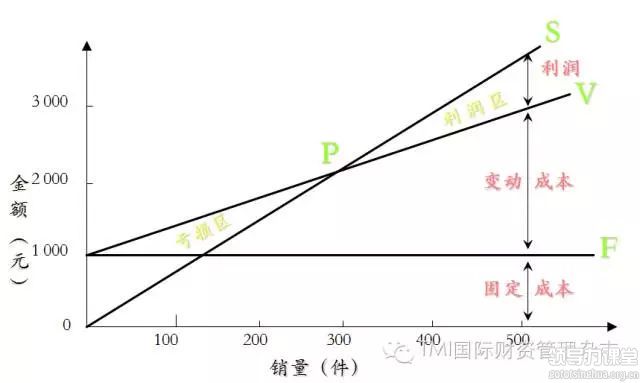

(两天)一、量本利方法和工具的应用1.量本利关系及成本变动规律2.盈亏临界点分析方法和工具应用3.目标利润预测方法和工具应用4.经营杠杆分析方法和工具应用5.盈利敏感分析方法和工具应用6.量本利分析和预测案例二、经营计划方法和工具的应用1.经营计划制订方法和工具应用2.销售收入预测方法和工具

王延明 上海财经大学会计学院教授、博士生导师 上海财经大学MPAcc中心主任 英国特许公认会计师(ACCA)培训公会教授 曾担任深圳盈科技术有限公司财务总监 长江商学院财务负责人 王延明教授是财务管理权威专家,已经成功服务了大量上市公司和企业。《第一财经》、《中国财经频道》等特邀

从所覆盖的工作领域来讲:普通财务人员通常只涉及某一到两个领域,而首席财务官是要涉及多个领域的综合管理,如财务战略、会计核算与税务筹划、全面预算管理、计划、分析与预测、内部控制与风险管理、审计、集团管控、资金管理、投资人关系管理、并购整合管理、绩效管理等。