注意:股东税后三项收益,稽查处理有区别

股东分红,资本公积转增股本,盈余公积转增股本,是否缴税?这项业务的正确处理,一直以来都是许多投资人和财务重点关注的焦点和诸多名高天

股东分红,资本公积转增股本,盈余公积转增股本,是否缴税?这项业务的正确处理,一直以来都是许多投资人和财务重点关注的焦点和诸多名高天

企业初创或小规模经营时,业务一定很重要;但随着企业的业务规模越来越大,业务领域越来越复杂,人员越来越多,部门越来越多,跨地区甚至国际化经营时,企业内部的财务管控将变得更加重要!

国有企业对政府预算收入的贡献及走势:如果就政府预算体系看,国有企业对政府预算收入的贡献分为四类:1 国有企业对一般公共预算收入的贡献。2国有企业对政府性基金预算收入的贡献。3 国有企业对国有资本经营预算收入的贡献。4 国有企业对社会保险基金预算收入的贡献。

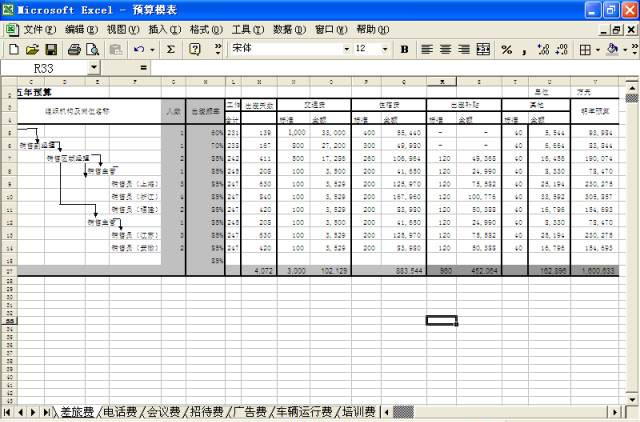

凡事预则立,不预则废。对于大中型企业来讲,没有全面预算管理是万万不能的。通过全面预算管理可以促进企业实现战略目标、合理配置资源、有效约束成本费用和提高运行效率。对现代企业来说,预算的兴起和实施是管理发展的必然。

工资是刚性费用,可升不可降。这个很好理解。比如,如果将明年你的工资每月降50元,那你会怎么想?心态还会那么平静吗?如果别人都没降,只降了你的,那你肯定心里不舒服。你会躺在床上翻来覆去睡不着,浮想联翩,夜不能寐

预算是美国公司的祸根,它根本不应该存在。制定预算就等于追求最低绩效。你永远只能得到员工最低水平的贡献,因为每个人都在讨价还价,争取制定最低指标。

自制还是代工是管理会计面临的一个老话题。传统的解决办法是把自制成本按成本习性划分为变动成本和固定成本,即使变动成本低于代工价格,也

财务管理的短期目标是追求经济利润最大化,但从长期目标看,企业财务管理最终极的目标是什么呢?答案是价值最大化。企业价值在什么时候能显

完善税务管理信息系统,努力实现税务管理工作流程、政策解读、计税规则等事项的统一,提高自动化处理水平。开展税务数据分析,挖掘税务数据价值。加强税务风险防控,分业务、分税种、分国别梳理涉税风险点,制定针对性防控措施,定期开展税务风险监督检查。

国家依法征税,原因是政府提供了公共服务,纳税人享受了公共服务,所以必须给政府支付对价。政府对房产征税,与房主是否拥有房屋“所有权”无关,关键是要看房屋“产权”是否需要国家保护。