涉税岗位——您知道自己的涉税及法律风险来自于哪?

涉税岗位的负责人给外部的感觉是,掌握企业的大权,知悉企业的秘密,不论您走到哪里,都会有很多追随者。但是,利益和风险是共存的。随着中国税务法制化建设的加强,税务机关信息化进程的加快,全国性的税务专项检查的

涉税岗位的负责人给外部的感觉是,掌握企业的大权,知悉企业的秘密,不论您走到哪里,都会有很多追随者。但是,利益和风险是共存的。随着中国税务法制化建设的加强,税务机关信息化进程的加快,全国性的税务专项检查的

问题A:作为财务总监,您的老板有没有说过财务算的利润和他算的不一样? 问题B:作为老板,您知道财务算的利润和您心中利润差在哪里吗? 在十来年的财务管理咨询和培训实践中,我经常感知到老板和财务部的沟

作者 | 徐箐 近日,税务机关全力以赴进入对纳税人暴力虚开增值税专用发票重点追查和打击阶段。 2019年3月首次开弓就猎到一条大鱼,而令人吃惊的是这条大鱼竟然是一个在税务机关工作几十年的税务干部,并

西方法制国家把纳税视为人的一生不能逃避的事情之一,由此可见纳税的重要性。而企业如何进行纳税筹划,对很多纳税人来讲却是陌生的话题,但对许多企业来说,纳税筹划又是很重要的问题。纳税筹划作为一个新鲜事物

从2005年企业家对避税的探索开始,到2009年税收筹划掀起的一股浪潮,避税热词可以说在那个年代红遍了国内。后来,随着税收筹划操作方法在税务稽查中频频被否定之后,股东们开始幡然醒悟,认识到税收筹划并不是随

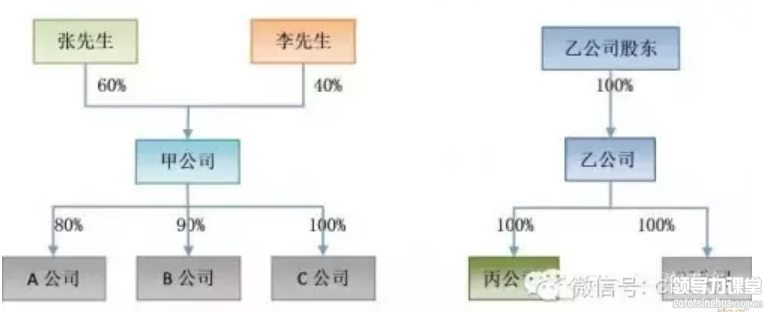

1 甲公司实收资本1000万元,其中:张先生出资600万元,占60%股权;李先生出资400万元,占40%股权。2 甲公司持有A房地产开发公司(以下称A公司)80%股权;持有B水电公司90%股权;持有C医药公司100%的股权。甲公司

摘要:随着全球网络信息技术的迅猛发展和我国经济新常态的稳步实现,各类依托于互联网的新型商业模式如破竹之势不断涌现,新型交易形式为税收管理带来了新的机遇和挑战,但我国现行税收法律法规已难以适应互联网

主讲教师 杨奕【课程背景】随着全球竞争的加剧和企业管理模式的转变,原有的以账、税、钱为核心的财务管理模式已不能满足企业需要。从小财务到大财务的转变,对所有的企业转型,注定是绕不过去的坎儿。优秀的企

将来的CFO还必须推动企业改革,把企业财务职能同企业的战略更加高效地协调整合起来。在这里关于财务职能整合问题,还有更广的意义。在圆桌会议上,许多CFO都提到了一个关键问题,就是企业经常过于专注于短期的成

期盼很久的【个人破产法】终于要出台了!被戏称为半部法的《企业破产法》出台13年后,另外一半的《个人破产法》在2019年7月16日,由国家发改委等13个部门联合印发的《加快完善市场主体退出制度改革方案》方案中,