这是第三篇连载文章,第一篇写了长期价值投资的陷阱,第二篇写了复利法则之虚妄。在我看来,巴菲特的不朽功绩有三点:1.他是保险投资之父,创造了一个负利率高杠杆的稳健投资模式;2.他坚守“投资致富”的信仰,破解了过去50年的“财富之谜”;3.他标志着投资产业化的时代,创造了“价值发现者”的职业。

为何全球无人能够真正复制巴菲特投资模式?

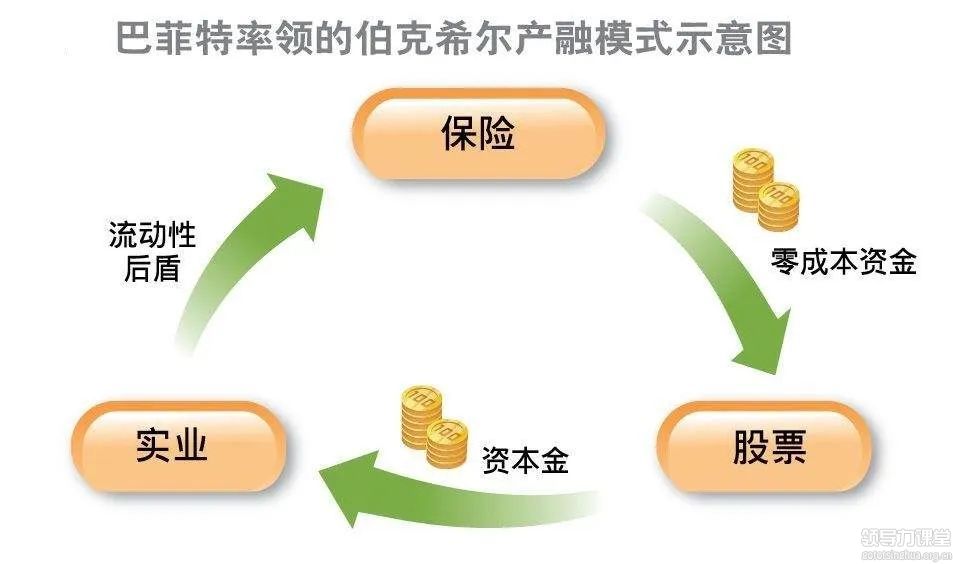

保险投资的资金来源,是多重保险产品收取的投保资金,被称为“保险浮存金”。保险浮存必须保持流动性,以备意外支付,所以伯克希尔公司的账面始终有大量现金。在巴菲特进入保险业的早期,美国的保险业监管还没有独立,根据“老祖父法则(Grandpa Rule)”(编者注:即立法变化以后,旧法适用于既成事实,新法适用于未来情形。是美国法律中一种务实的折衷手段),巴菲特把证券投资业务带入保险业,开创了保险投资的先河,所以许多制约保险投资的规则由于发生在“事后”而对巴菲特的伯克希尔公司网开一面,这就是全球无人复制巴菲特投资模式的制度性原因。

若以巴菲特伯克希尔公司的证券投资业务与基金管理公司相比,巴菲特的运营成本极低,第一,资金成本几乎为零;第二,从不计提管理费和业绩分成;第三,营销及营业费用分摊在保险业务部门,所以巴菲特只需一个25人的团队监控十几只重仓持有的投资标的。

由此演绎,就引出了证券投资的“复利与单利”之争。过去30多年业绩碾压巴菲特的伟大投资家是西蒙斯,西蒙斯的大奖章基金包括今年上半年在内,费后业绩年平均39%,同期伯克希尔公司的年平均收益率不到20%。需要说明的是:大奖章基金计算的是“单利”,每年提取管理费3%,业绩分成44%;而巴菲特公司伯克希尔的业绩是“复利”,不计提管理费和业绩分成。

詹姆斯·西蒙斯:世界级数学家,也是最伟大的对冲基金经理之一

如果按照伯克希尔公司的业绩核算方法,大奖章基金的年平均回报率高达80%以上!作为一个投资人,请问你是愿意以单利还是复利计算呢?

这不是一个统计方法之争,而是两种价值投资的选择。

单利和复利,两种价值投资的不同选择

长期价值投资是公司行为,而在证券投资市场上,无论是基金、个人还是家庭,投资性现金流是财富自由的基石。如果说,投资是为了“赚钱”,赚钱的目的又是什么?是财务自由。财务自由是指人无需为生活开销而努力工作的生活状态,投资性现金流,也就是“钱生钱”的收入,至少要超过生活开支,更简单的标准就是要高于每年的职业性收入。

单利计算,就是每年的投资回报要变现。所以正常的价值投资模式应该是现金流导向的价值投资,因而巴菲特的伯克希尔模式不仅是不可复制的,而且是“不正常的”价值投资。

就像我在此前第二篇系列文章中揭开“复利骗局”时所言:10万元投资每年10%的复利财富,40年的财富增长可达450万,请问人生能有几个40年!有多少人能够40年不吃不喝傻呆呆地看着自己的“投资”增长?

现金流导向的价值投资是单利核算,追求财务自由。价值投资绝不等于长期重仓持有少数投资标的,“条条道路通罗马”,每一种投资策略都有成败,也都有取舍。坊间关于投资与投机的争论,绝大多数都是概念或定义之争。若以长期投资的平均回报率,无人能超越西蒙斯的大奖章基金;若以“一日之战”的业绩,几乎无人超越索罗斯的量子基金;若以“无底线”超凡业绩为标准,中国股市的徐翔是一代枭雄。然而投资业绩的高低并非第一评价标准,比投资业绩更重要的是:1.创造投资价值;2.创造可复制的商业模式。

凯恩斯在股票市场由败转胜的感悟

巴菲特的投资模式是大消费时代的产物,他投资苹果公司的决策依据也是手机成为大众消费品。在产业创新不断迭代的大科技时代,如《孙子兵法》所云:“兵无常势,水无常形”。在保险投资模式所追求的资金回报率之外,现代股票市场的投资回报率主要来自于风险,所以说:股市第一性是不确定性。股市中既没有所谓“内在价值”,更没有所谓“安全边际”,所以不可能有“放之四海而皆准的价值投资理论。

著名经济学家、“宏观经济学之父”约翰·梅纳德·凯恩斯

如果证券投资是为了“证明自己聪明”,你应该学巴菲特,追求指数化增长;如果投资致富是为了“实现财务自由”,就要在财富增长的同时不断兑现收益。这就有了两种价值投资的现金流:其一是所投公司或行业的现金流;其二是所选投资组合的现金流。选择后者,就要在自己的投资组合中发现两种价值:趋势价值和波段价值。

人们常说“投资是为了赚钱的”,却经常陷入“投资是看别人赚钱的”。经济学家凯恩斯是在股票市场赚钱的人,他曾经和利息理论之父费雪大致同时进入股票市场。在1929-1933年大萧条时期,费雪赔光了1000万美元(相当于现在的2.3亿-2.5亿美元),凯恩斯赔光了几十万美元后写道:股票市场,是经济学家研究的市场之外的“另一个市场,在这里人们不是根据公司本身的价值,而是根据对他人行为的判断做出决策的!”这就是最早见于文字的行为价值定理。也正是这样一条赔出来的感悟,凯恩斯后来在股票市场上大获全胜。

1970年代以来,行为学、博弈论和心理分析融入股票投资的市场研究,如今共识之一是:一级市场是股权投资,要学经济学;二级市场是股票投资,要懂行为学。

2020年6月29日于上海

星巴克

星巴克 中兴

中兴 摩拜单车

摩拜单车 海底捞

海底捞 凡客诚品

凡客诚品 腾讯

腾讯