惠普宣布战略转型,可能将全球最庞大的PC业务分拆甚至出售,该决定震惊业界。目前,公司董事会已经授权公司对PC业务所在的个人系统集团(Personal Systems Group,PSG)进行战略评估,最终结论还需等待12-18个月。

既然惠普今后将重心放在软件和服务业务,专注企业用户,业界揣测它可能会效仿IBM,直接将PC业务甩卖,尽管出售仅是其中一个可选项,相应的,谁将可能接盘的各种传闻已不胫而走。

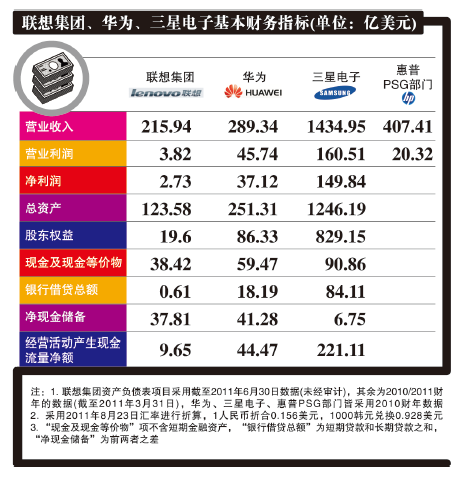

那么,惠普的PC业务到底价值几何?目前最直接的数据来自惠普2010财年年报:PSG部门收入407.41亿美元,占公司全年营收的32.3%;营业利润为20.32亿美元,占运营利润114.79亿美元的17.7%。惠普没有披露该业务具体净利润情况,更遑论该业务整体的资产规模。投行们做了些初步的估值,瑞士信贷对该项业务估价120亿美元,野村证券给出的估价在110亿美元左右。当然,有人声称参照营业利润的15倍左右市盈率,认为该项业务价值250亿-300亿美元;如果惠普电脑业务如是定价,个人建议不妨考虑参股Intel,后者也不过1000亿美元市值,9倍的市盈率。

即便是120亿美元的报价,有兴趣且更要有能力接盘的候选人也已经不多,只有买家拥有高额的现金储备和强大的资产负债表,才能整个吃下这等规模的业务。摩根士坦利已点名三星、华为、联想最有可能是潜在的收购者。且不论CEO们正在进行时的合纵连横、暗地勾兑,我们仅仅从财务能力出发,来简单推演大摩点名的三大候选人的收购可能性。

从财务数据的角度(参看附表),无论从资产体量、盈利能力以及创造现金流的能力,三星都全面胜出。其净现金储备一项,看似薄弱,主要也是会计科目的问题,其“流动资产”的篮子里,尚有高达117.75亿美元的短期金融工具以及活期金融资产,可以非常便利地转化为现金资源。

换言之,按照投行们的报价,三星电子完全有能力直接以现金买下惠普的PSG部门,即便整合过程存在波折,其庞大的资产负债表在消化这部分业务方面,压力相对较小。以现在三星的财务能力,尤其是创造现金流的能力,收购惠普PSG对三星集团董事长李健熙而言,说不上豪赌,甚至在融资方面都可以不用动作太大。当然,鉴于三星素来强调产业链垂直整合,这对于台资代工企业不是什么好消息。

华为是中国民营企业的一面旗帜,其资产家底在民企中属于翘楚,拥有高达41亿美元的净现金储备,另外流动资产中尚有约13亿美元的“其他金融资产”,至少,华为凭自身能力大概买得起半个惠普PSG部门;此外,华为的流动比率为1.6,速动比率为1.3,至少从短期借贷能力考量,还有继续债务融资的空间,此外,华为现有业务创造现金流的能力成长颇为可观,“板凳”(bank的词义,此处指融资能力)有不错的厚度。

不过,华为65.6%整体资产负债率并不低,假设要实现现金收购,全部用债权融资的话,可能要告贷数十亿美元,这对其资产负债表会造成不小压力。所幸的是,华为算是一家准轻资产公司,流动资产在整体资产中占比约77%。当然,理论上,交易可以效仿当年联想收购IBM PC方式,采用“现金+部分股权”的方式进行,或许惠普董事会对持有一家中国最杰出的电信设备提供商股权感兴趣——尽管不能直接套现。如果不能换股,而又不愿意贷款太多,华为另一个可选项就是向其他机构开放股权。总之,收购之外,筹措资金方面少不了运作。

最近几年,华为一直在试图扩展个人消费业务,总裁任正非可能会对惠普抛出来的资产包感兴趣。然而,一下子接手一块是自身营收规模1.4倍的业务,且华为此前并未直接涉足过PC业务,意味着整合可能较其他竞购者挑战更大,如果并购成真,倒真是能验证其“狼性文化”的。

在惠普PC业务的竞购者中,联想集团一直是热门候选,凭业务协同、规模效应以及既往收购IBM PC的经验,近年来联想不断进行并购,一旦拿下惠普PSG,将占有全球PC市场份额30%,奠定其业界领导者的地位。然而,除了可能触发反垄断审查之外,联想的财务能力或许一样会是其全球化雄心的掣肘。

从体量上考量,联想发动收购完全是另一场“蛇吞象”的豪赌:惠普PSG部门的营收规模和估价差不多都是联想的近2倍。联想最近几年,净现金储备丰厚,公司创造现金流的能力也持续增强,可是,相比三星电子和华为,财务实力逊色不少,尤其是在盈利能力方面,此外其资产负债率为84.2%。

如果大量举债,那么还本付息能指望的就是业务本身不错的现金流了。看联想的财报,一个有趣的发现是,除非迫不得已(比如,为收购IBM PC部门,联想曾从银团获得价值4亿美元的5年期循环及有期信贷),柳传志貌似不轻易向银行伸手,并购IBM PC部门之前,联想集团的银行贷款为0,目前贷款的头寸同样少得可怜,大概在6000万美元的规模,其在财务方面应当是力求稳健的,估计不会轻易贷这么笔天量巨款。

交易也可以采用部分股权的形式,按照现在的体量,很可能惠普会占大头(联想控股持有联想集团约35%的股权)。当然,此外还可以采用增发等形式融资,甚至可以动用优先股等工具来融资,鉴于联想的资产负债表,在设计交易条款和融资方案方面,要多费一番脑筋。

无疑,对于并购而言,“买还是不买”战略层面的考量是第一位的,财务能力的分析,具体只是一个“怎么买”的问题,只要双方情投意合,加上大量投行参谋和银团支持,最后总能找到合适的方案,比如,联合竞购,买下资产包后再出售部门业务等。更何况,惠普PSG部门到底卖不卖?还有谁打算买?仍然具有很多不确定性。

唯一能确定的是,中国相对市场化的企业征伐国际市场仍然任重道远、华为、联想都已是中国民营企业中的标杆,但坦白说,无论从销售规模还是盈利能力,与世界级企业基本还差着一个量级,这大大制约了其在全球市场的活动半径。

当然,中国企业中还有一个族群,并不缺乏财务实力。如中国移动,由于经营现金流强劲,截至2011年6月,净现金高达3000亿元人民币,被调侃为遭遇“流动性过剩”的幸福难题。遗憾的是,它们往往不擅长打理竞争性的业务。

星巴克

星巴克 中兴

中兴 摩拜单车

摩拜单车 海底捞

海底捞 凡客诚品

凡客诚品 腾讯

腾讯