A公司是一家综合性高科技企业,目前的业务主要分为电力和IT两大板块,其中电力板块主要包括发电自动化系统和电网自动化系统业务,IT板块主要包括IT设备系统集成和某行业软件业务。

A公司在业绩管理方面主要存在以下问题:

1、没有对公司的业务组合进行深入分析,各业务单元的业绩管理没有统一的目标;

2、尚未建立公司对业务单元的业绩衡量模型,业绩管理缺乏统一原则可遵循;

3、没有针对不同业务单元的具体情况设计针对性的业绩评价指标。

二、基本解决思路:

1、进行业务组合分析,澄清业务单元的业绩管理源头

公司对业务进行的价值组合应是业务单元的业绩管理指标源头,应该首先搞清楚公司业务价值组合,利用业绩管理语言对其进行量化描述。

2、构建公司对各业务单元业绩管理的统一指导原则

公司应有一个统一的模型,用于评价各业务单元的整体业绩表现,以建立统一的业绩管理框架。

3、树立各业务单元的业务价值链

通过对各业务单元的业务价值链进行梳理,找出各业务在经营过程中的相似环节和不同之处,充分理解各业务单元的 经营管理 特点,以便设计个性化的业绩评价指标。

4、根据各业务单元具体情况设计业绩评价指标

将评价模型与不同业务的业务价值链相结合,设计各业务单元业绩评价指标。区分不同类型业务对公司指标的贡献度,确定不同类别的业务在业绩管理中的侧重点。

三、业务组合分析的重点

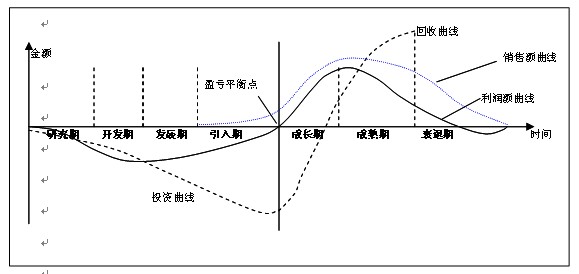

1、生命周期模型分析

在对各业务单元进行分析时,我们利用了生命周期模型,如图-1所示:

图-1 业务生命周期模型

表-1 业务生命周期判断特征

考虑到A公司缺乏相关历史数据,此次分析主要以定性指标分析结果为依据,定量指标分析结果作为参考。

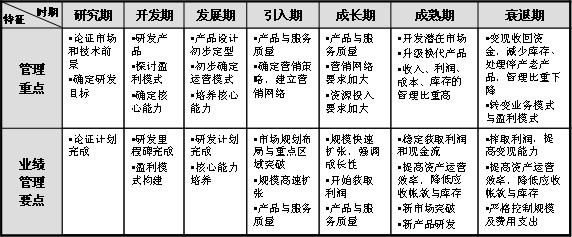

在确定各业务处于何种发展阶段后,就可以初步明确各业务的管理重点及业绩管理要点,如表-2所示。

表-2 业务生命周期管理重点与业绩管理要点

发电自动化系统业务处于成熟期,从宏观市撤境来看,国内电厂建设高峰已经过去,现有行业市场较为稳定,A公司正在努力开拓新行业用户,部分产品处于升级换代阶段。从绝对量来看,销售收入、利润连续3年保持5~10%左右的增长率。从业绩管理方面来看,应保持现有销售和盈利规模,重点关注提高资产运营效率,降低应收帐款与库存,并不断推出新产品,争取在新市场取得突破。

电网自动化系统业务处于快速成长期,从宏观市撤境来看,国内超高压输变电网络建设高潮将持续很长一段时间,市场容量巨大,但A公司进入较晚,目前已经有自己的第一代产品,正在努力开拓市场,并已在个别区域市场取得突破。从绝对量来看,销售收入、利润连续3年保持50%以上的增长率。从业绩管理方面来看,应重点强调成长性,在保证产品与服务质量的前提下,快速扩大规模,占领市常

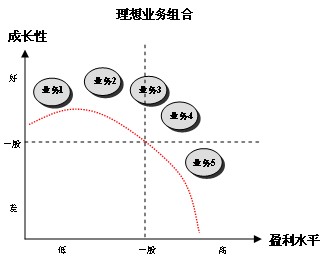

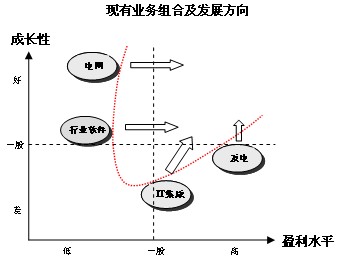

2、业务组合分析

在进行业务组合分析时,我们从盈利水平和成长性两个维度出发建立了分析模型,如图-2所示。

图-2 业务组合分析模型

图-3 业务组合分析结果

从业务组合的要求来看,A公司对各业务的发展方向和业绩管理要点会有一些特殊的要求,比如发电自动化业务的销售收入和利润都占到了A公司的50%以上,是公司的核心业务,从公司层面出发就会要求发电自动化业务继续保持稳定的盈利规模和现金流,为其他业务的发展提供资金。另外,IT设备系统集成业务虽然已处于衰退期,按照通常的做法应该逐步缩小其规模,回收资金,逐渐退出。但是A公司IT设备系统集成业务正处于转型期,在设备系统集成的基础上引入了安全管理、运行维护等服务业务。与设备系统集成业务相比,服务业务的毛利率非常高,市场需求量也较大,但服务业务必须要有设备系统集成业务作为基础,就像惠普打愈业务为惠普的墨盒业务打基础一样。因此,从公司层面来看,IT设备系统集成业务不应该退出,而是要严格控制规模,在降低成本的同时为服务业务带来订单。

四、建立业务单元评价模型

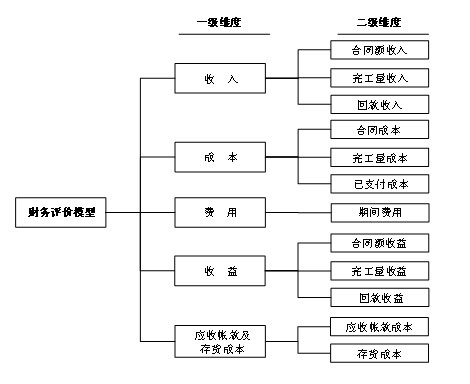

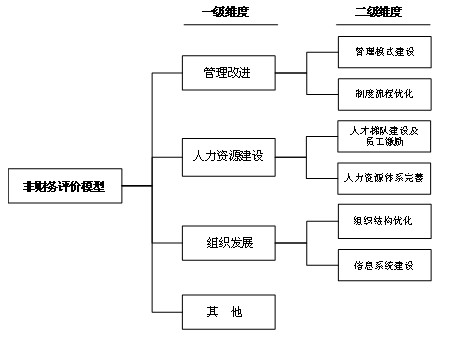

我们将A公司业绩目标分为财务类和非财务类,并针对这两类业绩目标的特点建立了评价模型。其中财务类目标的评价模型如图-4所示:

图-4 财务评价模型

图-5 非财务评价模型

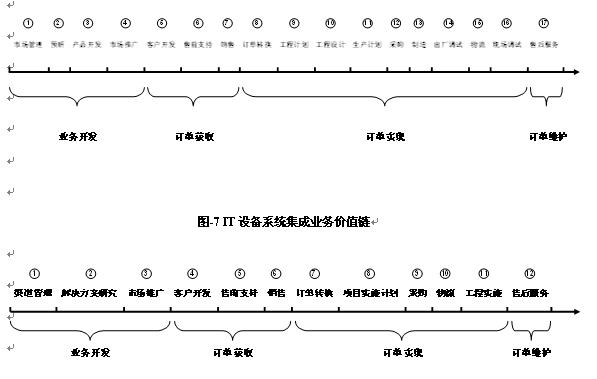

图-6 发电自动化系统业务价值链

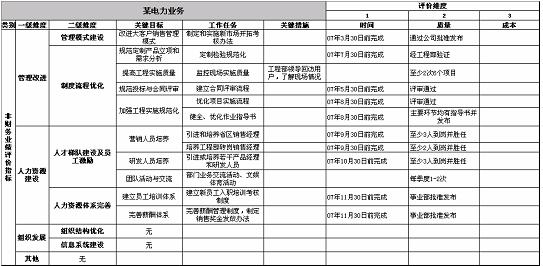

六、设计各业务业绩评价指标

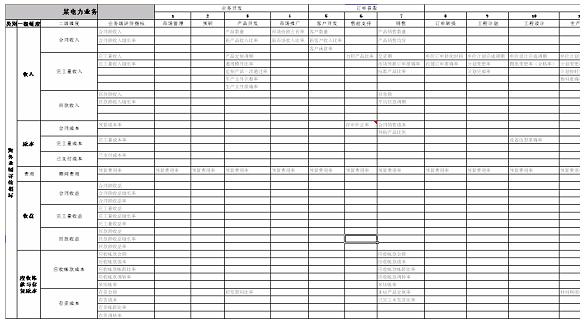

将财务评价模型的各项指标对应到业务价值链的各个环节,推出相应的驱动指标,以发电自动化系统业务为例,财务类评价指标如图-8所示:

图-8 发电自动化系统业务财务类评价指标

图-9 发电自动化系统业务非财务类评价指标

加多宝

加多宝 IBM

IBM 摩拜单车

摩拜单车 vivo\oppo

vivo\oppo 中兴

中兴 GOOGLE

GOOGLE