11月30日,在四川省文化和旅游厅、四川省投资促进会指导下,在都江堰市人民政府、成都市旅游局、成都腾邦梧桐文旅投资基金大力支持下,由新旅界主办的“第三届中国旅游上市公司峰会——升维·蓄势·行大道”在成都市都江堰市顺利召开,新时代证券副总裁潘向东发表精彩演讲,以下为现场实录:

新时代证券副总裁潘向东

各位嘉宾下午好,很高兴在这风景秀丽的地方与大家一起探讨新形势下的金融与资本趋势。今天的主要内容有三方面:第一是经济备战“萧条”;第二是未来资本市场发展空间在哪儿;第三是资本的投向和金融发展的趋势。

新形势下的经济趋势

经济要备战“萧条”这个问题,主要是基于怎样的一个逻辑?到底我国经济会面临怎样的困境?

经济下行的压力在增加。首先,推动经济增长各方面的动力在减弱。经济下行总得有一个底,但是从2012年以来我国经济好像一直在走下行通道,原因在哪儿?因为我国经济体不是成熟的经济体,我国的制度框架不是一个成熟的制度框架,这跟成熟经济体不一样。成熟经济体的制度安排是很稳定的,但对于我国而言,经济的发展可能往上移也可能往下移,菲利普斯曲线好像总在失效。

出口方面,2017年经济增长超预期,去年中期的时候很多人对经济很乐观,认为可能有一个新的经济增长周期。其实当时出口起了一个重要的作用,加上PPP的政府投资和房地产的增长,这三种合力让经济增长表现不错。中美将在阿根廷举行谈判,假如谈判达成,我国出口会平稳,假如达不成明年出口增速会下滑。中美之间的新出口订单指数都已经快速回落。

固定资产投资方面,固定资产投资起着中流砥柱的作用。基础设施建设投资,也就是政府投资,房地产投资、制造业投资,三者构成了整个固定资产投资的总和。

第一个方面,基础设施投资。最近我们在一些地方进行了调研。9月份之后,国家也意识到了经济在一个下降通道中,开始采取一些反周期政策。但我们在调查中跟地方政府交流,他们说之前规范地方融资的一些文件都已经下发了,这个时候国家也没有收回去,地方怎么去扩大负债来加大投资?所以在没有明显信号改变的情况下,政府投资增速预计还是相对低迷。

第二个方面,今年房地产投资增速不错,但土地购置很低迷,明年房地产投资增速下行压力较大。假如延续现在货币扩张的道路,明年的房价可能再次攀升。最近两周以来,二三四线城市房地产的成交量快速攀升,增速达到了30%。土地购置比较低迷、新建房屋又不多的情况下,房地产交易一旦活跃,最终就会反映到房价上面,形成新一轮房价上涨。

第三个方面,制造业投资跟出口密切相关。贸易战的影响使新增订单急剧的下降,不仅仅我国出口订单下降,美国的出口订单也急速下降,所以说贸易战是相互伤害。但愿这一次在阿根廷中美之间能够达成一个合作协议。

消费方面,不仅仅是消费本身,方方面面跟消费相关的增速都在回落。民营GDP增速在往下走,居民的可支配收入增速也在往下走。消费收缩往往是经济走向萧条的一个前兆。整个需求在萎缩时,能否通过扩张货币政策,和积极的财政政策去刺激经济?其实经济萧条的时候,货币很容易步入流动性陷阱,积极的财政政策也很难实施。经济低迷的时候,所有社会不稳定因素都在增加,财政支出也在增加,此时减少税收,伴随着赤字危机或债务危机的隐忧。即便对于财政赤字很低、短期内减税压力不大的美国,中长期经济增长不能持续,它的减税肯定也不能持续。所以,反周期政策力度是有限的。

以上就是中国经济未来为什么向下走的逻辑。

未来资本市场的发展空间

短期发展的过程中,我国还面临一些风险。

第一个风险就是地方债务的隐性的风险,按照目前官方数据,把隐形债务算入,我国政府负债已经达到80%,超于国际警戒线。

第二个风险就是房地产。全球金融危机,十次中九次都是因为地产风险而引起。假如明年房价继续往上走,房地产市场不断调控、不断涨价,最后会演化成什么?目前房地产的市值在430万亿元到450万亿元之间,房地产市场蕴藏的风险到目前并没有消除,未来会以什么方式释放出来?

第三个风险是美国的资产价格变化。从2008年以来一直一路高歌,但是它的估值已经倾向于中高位了。前段时间,有任何风吹草动,股市就会大幅波动,这说明它不太稳定。一旦未来美国经济出现衰退的迹象,在美国物价压力比较大,或者失业率一直徘徊在低位的情况下,美联储的操作就必须进行。美联储的行动可以延缓,但改变不了趋势,而且一旦犹豫,可能会导致泡沫加速。从这个角度看,美联储的操作和美股存在一定风险。这个风险在积聚,虽然不知道它什么时候到来,本人认为明年应该快到它的调整期了。一旦商业周期出现调整,资产价格的调整是必然的,所以这方面有风险存在。

讲了这么多风险,主要的逻辑在哪儿?第一,下降是确定的。第二,过程是复杂的。第三,系统是不稳定的。过去我国市场出现了很多危机,当时顺势而为做了一些制度方面的安排,现在打破了过去四十年经济增长的兼容机制,所以经济就步入下降初期,并在加快的过程中。这个过程跟中美之间签不签订贸易协定没有关系,只有哪一天自身意识到需要建立新的兼容机制,才有望形成新的增长周期,否则,所谓的反周期政策解决不了什么问题。

资本市场与经济发展是不匹配的。我国资本市场发展取得了很多成绩,包括规模、上升期的加速、在市产品的丰富程度,所有这些成绩都是显著的。

但是目前资产市场还有不足的地方,第一个方面是直接融资比重很低。直接融资占比在2015年之前一直往上走得很快,但是这两年我国直接融资比重又回落了。直接融资比重不高,会影响整个经济的转型。因为经济转型其实就是老百姓的消费在升级。未来城镇老百姓的消费升级在哪儿?享乐经济,也就是旅游业,还有娱乐业、健康养老业。但是这些产业的体量都较小,不确定性较大,靠银行贷款不太可能,融资必须依靠资本市场。直接融资的比重比较小,我国整个经济转型升级就可能停在那儿。

市场的深度也不够。从证券的角度来看,虽然我国债券市场是全球第三大市场,但是债券和股市恰好是反的。股市大量参与者都是散户,但是债券参与户是那几大行,参与者分布不均,比较集中。国债持有的结构主要是商业银行,相当分散。股市的90%由个人投资者贡献,波动确实比较高,债券中商业银行比例达到60%,又导致流动性极大不足。此外,期货品种也比较匮乏。这些都是说明我国资本市场深度发展不够。

资本投向和金融发展趋势

经济转型与资本市场具有唇齿关系。上世纪80年代,老百姓的需求是吃和穿,所以当时纺织工业和实体加工业发展非常快。到了上世纪90年代的时候,老百姓经历了一个跟海外看齐的所谓现代化,家电行业快速发展。第三个阶段是2000年之后,这一轮发展是买车买房:城镇居民不再想住筒子楼而是想住公寓楼,不再想骑自行车而是希望开小轿车。

2000年之后中国整个经济发展,就是循着房地产和汽车这两条主线在走。与之相关的行业就发展最快:汽车消耗大量钢铁材料,所以在2000年到2008年的时候,谁家有矿谁有钱,到2008年之后,谁开发房地产谁有钱。

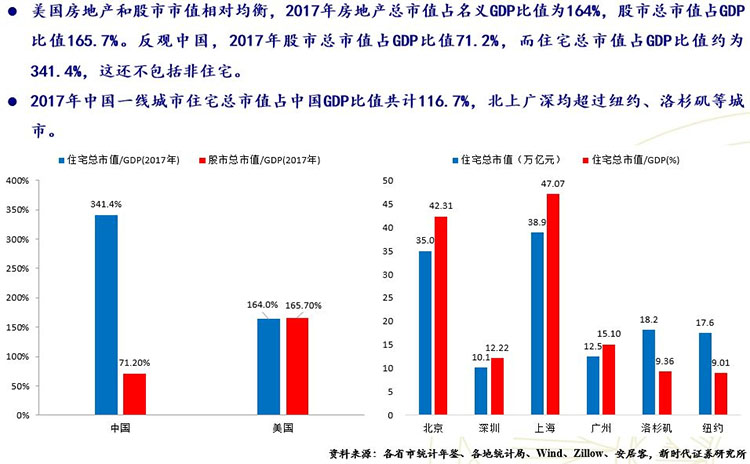

现在的发展趋势可由这几张图而知。第一个是有关房地产的市值和股票市值的。我们和美国做了比较,美国房产市值和股市市值是相当的,但拿我国房地产市值比重(这是住宅市场,还没有包括非住宅市场)和股票市值比重一比较,要配的还不是长板,肯定是要配短板。

中美住宅总市值和股票总市值(2017年)

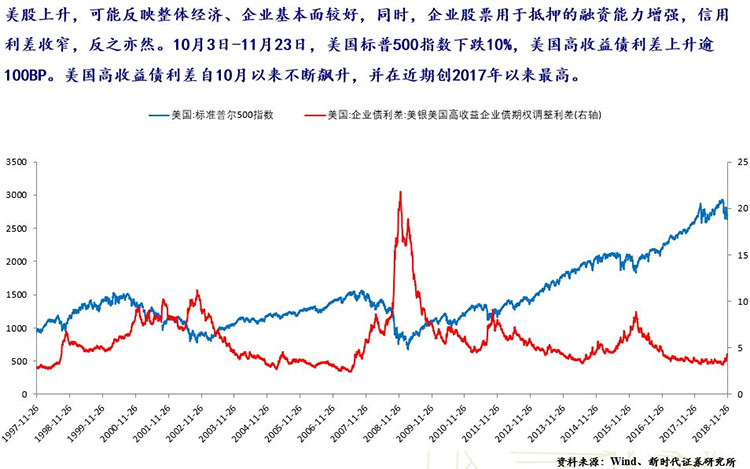

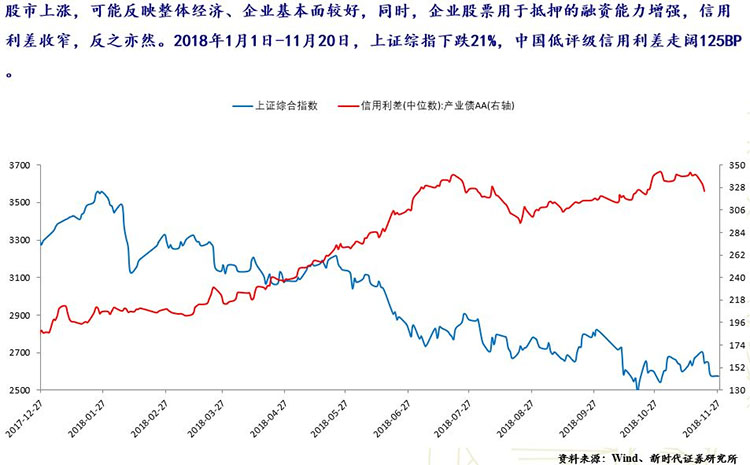

另外一个方面,由股市和企业债利差图可知,美国的企业债利差在不断往下走,美股牛市跟企业债利差的走向是完全相反的。而我国信用利差一直在往上走,股市一直往下走。现在我国信用利差出现了拐头的现象,所以未来,股市机会应该慢慢是会来的。

美国股市和企业债利差走势图

对于这个市场,说其他的可能都苍白无力、或者带有情绪化的东西,但是看完这几张图,相信大家对这个市场的积极性就会强一些。这就是我今天要分享的。谢谢大家!

加多宝

加多宝 IBM

IBM 摩拜单车

摩拜单车 vivo\oppo

vivo\oppo 中兴

中兴 GOOGLE

GOOGLE