[摘要]地方政府债务的累积已经不仅仅是简单的风险问题,更是一个贯穿“财政-经济-金融”的系统性命题。基于2010—2020年A股制造业上市企业的面板数据,实证检验了地方政府债务、银行信贷配置与制造业创新三者之间的关系。结果发现:地方政府债务与制造业创新呈显著的“倒U型”关系,即在阈值内,地方债务上升能够刺激制造业创新,一旦超过阈值,则对制造业创新起到抑制作用,其中对垂直创新影响的阈值高于水平创新;银行信贷配置在地方政府债务对制造业创新的影响中具有部分中介效应。进一步分析发现,地方政府债务对制造业创新的影响关系存在区域异质性、所有制异质性,东部地区阈值较高,中部地区次之,西部地区阈值最低,且对非国有企业的挤出效应较强。因此,未来应上移地方政府债务的审批权限,并建立有效的投资效率评价机制。

[关键词]地方政府债务;信贷配置;制造业创新;地方政府融资平台;银行信贷;融资成本

在中国经济进入增长速度换档期、结构调整阵痛期和前期刺激政策消化期的“三期叠加”之后,为了稳定经济增长,地方政府通过其融资平台大幅举债,扩大基建投资,导致地方政府债务呈现无序发展态势。尽管经历多次整顿,显性和隐性债务依然大量存在。截至2020年8月末,地方政府显性债务余额达25.1万亿人民币。地方政府债务规模的不断扩张和债务风险的逐年累积已经不仅仅是简单的风险问题,更是一个贯穿“财政-经济-金融”的系统性命题。聚焦于宏观经济视角的研究发现,地方政府的大量举债通过投资波动渠道冲击了地方经济稳定,加大了产能过剩,影响了市场出清的战略举措,而且地方政府负债的增长速度和规模均能通过税收、利率等渠道挤出私人投资,直接推高了实体企业的融资成本,尤其是对民营企业的影响更大,抑制了经济发展。特别是地方政府发行中长期债券“以新换旧”的举债模式,在持续累积财政和金融风险的同时,也直接冲击了长期债券市场的期限溢价,削弱了货币政策的利率传导功能。另有文献聚焦于经济体系运行的微观视角,分别论证了地方政府债务膨胀对企业投资和非金融企业金融化的影响机理。在资产负债约束效应下地方政府债务扭曲了信贷资源,加剧了企业融资难,并进一步抑制了企业创新。此类研究中,也有证据表明公共债务可能通过推动基础设施建设、提高资本边际回报率等途径,促进私人企业投资及企业创新活动。以上研究文献指出地方政府的债务累积对实体企业的融资环境和创新能力培育存在一定的冲击效应,但忽视了对制造业创新能力影响的更细致的微观机理分析。制造业是一个国家保持可持续发展和竞争优势的核心推动力,是中国实现经济增长新旧动能转换的关键点。如果地方政府债务或其他金融资源配置不能有效促进制造业的创新发展,势必会出现系统性金融风险的整治-累积-再整治-再累积的螺旋循环模式。因此,厘清地方政府债务与制造业创新之间的内在关系机理,将为制定精准的宏观经济调控政策提供有效依据。本文将制造业创新分解为水平创新和垂直创新,基于2010—2020年A股制造业上市企业的面板数据,利用固定效应模型和中介效应模型实证检验地方政府债务、银行信贷配置与制造业创新三者之间的关系。结果发现:地方政府债务与制造业创新呈显著的“倒U型”关系,即在阈值内,地方债务扩张能够刺激制造业创新,一旦超过阈值,则对制造业创新起到抑制作用,其中对垂直创新影响的阈值高于水平创新;银行信贷配置效率在地方政府债务对制造业创新的影响中具有部分中介效应。进一步分析发现,地方政府债务对制造业创新的影响关系存在区域异质性和所有制异质性,在控制相关变量后,东部地区阈值较高,中部地区次之,西部地区阈值最低,对非国有企业挤出效应较强。本文的主要贡献在于:(1)丰富了地方政府债务对微观企业行为影响的讨论,提供了地方政府债务与制造业创新之间的“倒U型”关系证据。(2)从水平创新和垂直创新两个方面系统分析了地方政府债务对制造业发展质量的影响及作用机理。

二、理论分析与研究假设

已有文献提供的证据表明,地方政府负债可能通过以下三个路径促进企业创新:第一,地方政府大量举债扩大投资,一方面有助于缓解经济运行的短期困境,另一方面则有可能提高我国经济政策的不确定性。为了保持持续竞争力,企业会增加研发投资以应对经济政策不确定性,即经济政策不确定性对创新活动具有激励效应和选择效应。第二,地方政府举债投资基础设施和公共服务,不仅改善了企业投资环境,提高了资本回报率,推动了区域经济增长,同时为地方政府财政收入提供了稳定的税收基础和可预期的税收来源,最终有助于政府对其辖区企业创新进行补贴。第三,在土地财政背景下,高房价刺激土地市场需求,诱发招拍挂的土地出让价格上涨。房价的上涨在某种程度上具有财富效应,房价上涨后,以房产作抵押贷款的企业,其抵押物的市场价值上升增加了企业的可贷资金,并缓解了企业研发的融资约束,对企业的创新投入具有显著促进作用。但随着债务规模的不断扩张,地方政府债务对信贷资源和行业投资产生了挤出效应。以土地出让收入为债务偿还主要来源的模式,使地方政府内生出维持房价棘轮效应的内在激励和路径依赖,因此依靠债务—投资—债务拉动区域经济增长的发展模式得以固化。一方面,高房价导致房地产及相关行业利润率持续在高位,远超其他行业,会吸引非房地产企业将原本用于主营业务的资金投入到房地产及相关行业中,最终非地产行业的投资和企业创新活动被挤出;另一方面,中国财政和金融体制决定了地方政府需要负债发展提升其区域竞争力,因此地方政府融资平台始终具有旺盛的融资需求,进而对制造业创新的资金需求产生挤压效应。在地方政府隐性担保事实下,地方政府融资平台的融资工具基本是银行贷款、城投债和非标准化债权融资三大类。银行贷款直接来源于商业银行;城投债一般由商业银行承销且为主要购买方;非标准化债权融资是商业银行以非银行金融机构作为“通道”,通过表外业务体系转移表内信贷资金或利用同业业务进行表内科目的变化,进而对地方融资平台提供“类信贷”支持,形成地方政府担保、融资平台融资和商业银行提供资金的三角循环链条。在地区信贷资源总量一定的情况下,地方政府负债能够通过挤出中小企业贷款这一渠道对整个经济体系的金融资源配置产生影响,流向制造业的信贷资源减少,致使企业的创新投入下降。特别是地方商业银行基本由地方政府管控,具有给地方政府提供贷款的天然偏好,进一步加剧了制造型企业获取信贷资源的难度。另外,地方政府负债推升了商业银行贷款利率,导致制造业融资成本上升或者无法承受其融资成本。从近十多年商业银行的负债结构上看,基本是通过发行同业存单和理财产品扩大负债规模,因商业银行间的竞争导致负债成本不断提升,由此决定了它的资产配置只能倾向于地方政府融资平台和房地产类行业。这也是利率政策传导不畅和制造业融资难融资贵的根源之一。由此可见,当地方政府债务超过一定程度时,对企业创新存在从“促进”到“抑制”的影响,从而使得两者之间并非是简单的线性关系,而更可能是“倒U型”关系。与此同时,制造业企业是地方经济发展的主要来源,且创新型企业较多,相较于其他行业,制造业的发展更容易受到地方财政、金融环境等的影响,因此,本文针对制造业企业提出假设1。假设1:地方政府债务对制造业创新的影响是“倒U型”的。(二)银行信贷配置在地方政府债务与制造业创新之间的中介效应中国实体企业的融资方式基本以银行贷款、非标融资、债券融资和股权融资为主。据Wind数据统计,2010—2020年各年度四种融资工具的占比平均保持在65%、15%、10%和10%左右的水平,可见商业银行贷款是实体企业融资的重要来源。商业银行的信贷倾向决定了信贷资源的配置结构和效率。分析商业银行信贷行为发现,在风险约束、监管约束、成本约束和能力约束下,其贷款投放意向存在一个按照抵押品质量和有无政府信用担保等条件设定的以地方政府融资平台和中央企业为中心的信贷投放半径。越是靠近中心区域的企业越能获得更多的信贷资源,否则就是处于信贷资源边缘化的区域。制造业尤其是高端制造业多数是远离商业银行信贷半径中心,其创新资金需求又取决于信贷资金的供给。因此,信贷配置决定了制造业创新能力的培育程度。本文的银行信贷配置主要指商业银行配置给制造业企业的信贷规模,若商业银行配置给制造业企业的信贷规模占比越大,表明该地方银行信贷配置效率越高,反之亦然。与此同时,依据上述分析本文提出“地方政府债务-信贷配置-制造业创新”是地方政府债务影响制造业创新活动的重要传导路径。具体而言,银行信贷配置在地方政府债务与制造业创新间发挥何种中介作用,则取决于地方政府债务的发展水平:地方政府债务在较低水平下扩张时,会提高经济发展水平和银行信贷资源,同时增加商业银行整体信贷规模,除此之外土地财政的财富效应也能增加制造业企业的抵押品价值,进而增加其商业银行贷款,缓解制造业企业融资约束问题,有助于企业创新;当地方政府债务规模超过特定范围时,经济发展和银行信贷资源受限,进而造成商业银行整体信贷规模不足,此时地方政府债务的持续扩张会对制造业企业信贷产生挤出效应,导致银行信贷配置效率降低,最终造成制造业企业创新投入下降。基于以上分析,本文提出研究假设2、假设2a和假设2b。假设2:银行信贷配置在地方政府债务与制造业创新关系间起中介作用。假设2a:当地方政府债务处于较低水平时,政府债务扩张会提高银行信贷配置效率,从而促进制造业企业创新。假设2b:当地方政府债务达到一定程度时,政府债务持续扩张会降低银行信贷配置效率,从而抑制制造业企业创新。目前我国不同区域间地方债务存在较大的差异,从2020年全国政府性债务审计结果来看,我国东部地区11个省市的债务比例较高,尤其是江苏、浙江和广东,债务规模分别占全国的7.2%、5.8%和5.4%,中部地区8个省市的政府债务规模居中,西部地区除了四川的债务规模占比达到5.2%外,其余省市普遍较低,另外,还应意识到区域间经济基础存在显著差异以及地区间金融发展水平的迥异,因此不同地区地方政府债务对制造业创新的作用效应将存在异质性。Preunkert指出,地方政府债务对经济发达地区制造业发展呈“倒U型”影响关系,对经济欠发达地区呈单线关系。杨晓妹和刘文龙通过分析估计值,发现东部地区的地方债水平每增加1%,企业创新将下降0.12%。而对于经济基础薄弱的中西部地区,地方债资金成为经济增长的初始资本保障,有利于完善本地区基础设施条件,短期内会促进企业创新。基于以上分析,本文提出假设3。假设3:地方政府债务对制造业创新的影响关系具有区域异质性。中国信贷市场存在普遍的所有制歧视,而且不同所有制企业的融资差异存在诸多非市场因素。从风险性角度考虑,国有企业拥有政府隐性担保和国有资产抵押,银行会优先选择向其贷款。除此之外,大规模举债获得的资金为地方政府的投资冲动提供了资源基础,由此强化的财政预算软约束进一步加剧这种不均衡和低效率的信贷资源配置状况。因此,无论从地方政府债务水平提高导致对银行信贷资源配置形成干预,还是从银行偏好政府借贷的角度来看,或是考虑信贷市场存在的所有制歧视,地方政府债务的规模对不同所有制企业创新的影响呈现出异质性。基于此,本文提出研究假设4。假设4:地方政府债务对制造业创新的影响关系具有所有制异质性。

三、变量选择与模型设定

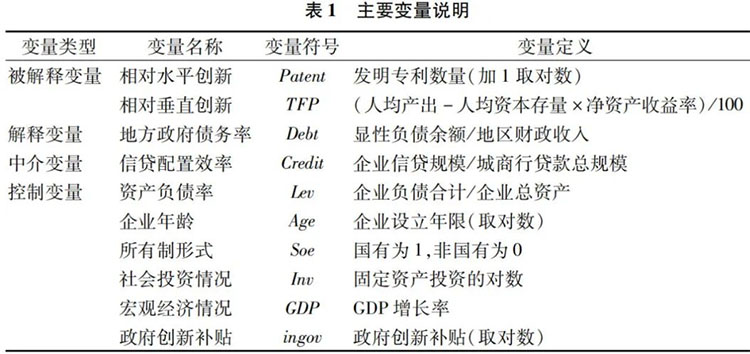

本文选取2010—2020年我国30个省级行政区的地方政府债务数据及沪深两市A股制造型企业的创新数据。为保证数据的准确性与可靠性,并且考虑到数据收集的限制及其完整性,本文对样本数据作以下处理:(1)剔除香港、台湾、澳门和西藏4个省级行政区;(2)剔除金融类公司、ST和*ST公司、IPO以及数据缺失的公司。在进行如上处理后,本研究共得到有效上市公司样本1143个。同时为了降低离群值对结果的潜在影响,本文对所有连续变量在1%和99%的水平上逐年进行Winsorize处理。本文的相关变量数据来自Wind以及国泰安CSMAR数据库,数据库中缺失值通过查找各变量相关统计网站与年度报告得到。如地方政府债务数据来源于财政局和各省市政府工作报告,地方财政收入来源于各省级行政区财政决算报告,区域层面的宏观经济数据来源于各地区统计年鉴,制造企业相关数据来源于《中国制造业统计年鉴》和上市公司财务数据库。本文的被解释变量为制造业创新。根据熊彼特的增长理论,经济增长可以通过两种机制实现,即水平创新机制和垂直创新机制。水平创新增长模型是种类扩张模型,是企业通过研发增加产品生产的种类,提升产出水平;垂直创新增长模型是质量阶梯模型,是企业在生产活动中通过研发投入等要素的投入来提升产品的质量,以高质量产品替代低质量产品,推动并实现技术进步。因此本文从以上两个角度出发,将制造业创新分为相对水平创新与相对垂直创新两类。借鉴Kevin等的计量方法,本文将企业获得的发明专利数量作为相对水平创新的代理变量,并作加1后取对数处理。对于相对垂直创新,借鉴郝硕博和倪霓的处理方法利用全要素生产率进行测度,即全要素生产率=(人均产出-人均资本存量×净资产收益率)/100。其中,公司用工人数利用企业“三险一金”缴纳总额/当地“三险一金”人均额计算,产出用公司总收入计算,资本存量利用公司的总资产计算,净资产收益率可见公司的财务报表。本文的解释变量为地方政府债务(Debt)。首先地方政府债务余额分为显性口径与隐性口径,其中显性口径为公开的地方政府债务余额,包括一般债和专项债;隐性口径则包含了城投债、国企担保、PPP等。基于数据可获得性与可操作性,本文选取各省级地方政府公开债务数据中的显性债务余额作为研究基础。此外,地方政府债务举借和偿还均以地方财政收入为基础,财政收支有限引发无法偿还债务的问题势必会阻碍实体经济的发展,从而抑制了企业创新。因此,本文最终采用地方政府债务率(地方政府债务余额/地方财政收入)指标来衡量地方政府债务的相对规模,其中地方财政收入=一般预算收入+基金预算收入。地方政府一般直接控股城市商业银行,自然也成为地方政府筹集资金的一个重要来源。本文选择城商行的信贷配置效率作为探讨地方政府债务影响制造业创新的中介变量。对于制造型企业的信贷规模,本文参考李广子等的方法,以负债总额扣除应付账款作为银行贷款的近似值进行度量,最后以制造业贷款占比(制造业信贷规模/城商行贷款总规模)指标来衡量银行信贷配置效率。由于本文的研究对象为各省市的地方债务水平及其制造业的创新发展,因此控制变量从企业层面和地区层面两个维度进行选取。本文参考了国内外相关学者的研究,最终选取6个控制变量(详见表1)。其中,资产负债率(Lev)为企业负债合计与企业总资产比值,该数值越大说明企业偿债能力越差;企业年龄(Age)以设立年限来表示,企业经营年限越长代表其拥有更丰富的知识经验和更高的市场地位;所有制形式(Soe)为虚拟变量,不同性质的制造企业存在管理制度的差异性,对企业研发投入决策会产生影响,本文将样本企业以国有持股比例是否超过30%为划分标准,国有企业赋值为1,否则为0;社会投资情况(Inv)采用各省市固定资产投资的对数衡量地区社会投资情况,该指标反映了全国建造和购置固定资产的活动情况;宏观经济形势(GDP)为GDP增长率,衡量地区经济发展水平;政府创新补贴(ingov),对其数值进行取对数处理。

鉴于理论分析中可能存在的“倒U型”关系,本文将地方债及其二次项同时纳入模型进行考察。同时考虑到地方债务的当期变化对制造业创新的影响可能存在滞后效应,本文将地方债及其他控制变量滞后两期,建立如下基本回归模型:

其中,innovationi,t+2代表我国i地区的制造型企业在t+2时期的创新发展状况,本文将其分为相对水平创新Patent和相对垂直创新TFP两类进行分析;Debtr.t代表以债务率衡量的地方政府债务规模;Debtsqr.t为地方债水平的二次项,以此度量地方债对制造业创新的边际效应;α0代表截距项;Controls代表控制变量,区分为企业层面和地区层面两个维度;ui、vt、εi,t分别为个体固定效应、时间固定效应、综合误差项。为验证前文提出的银行信贷配置在地方政府债务与制造业创新之间起中介效应的假设关系,本文构建中介效应模型如下:

在中介变量系数γ3显著的前提下,若地方政府债务系数γ1、γ2依旧显著,则说明地方政府债务对制造业创新的影响效应部分来自中介变量;若地方政府债务系数γ1、γ2不显著,则说明地方政府债务对制造业创新的影响效应全部来自中介变量。四、实证结果与分析

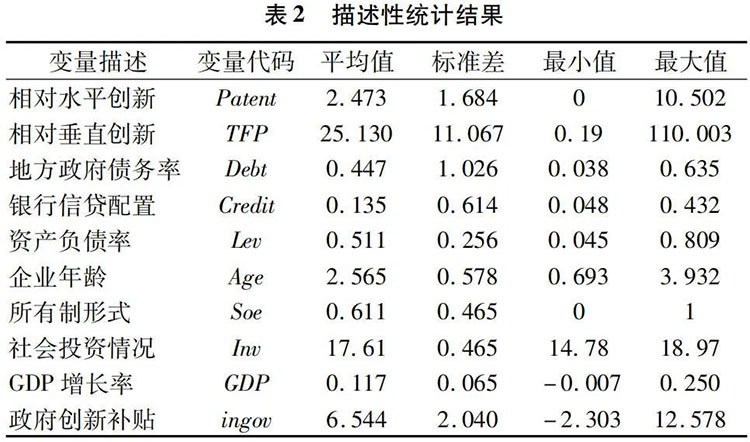

表2报告了主要变量在全国层面的描述性统计结果。省级地方政府债务率(Debt)在3.8%-63.5%之间,其均值约为44.7%,可见我国地方政府的债务率在各区域差异悬殊。制造业的相对水平创新(Patent)的平均值为2.473,标准差为1.684,部分企业的专利数为0,表明不同企业的专利授权数量差异较大。相对垂直创新(TFP)的均值为25.130,标准差为11.067,最大的企业全要素生产率达到110.003,而最小的仅为0.19,表明不同企业之间的差距较大。根据以上数据不难看出,2010—2020年各地区的制造型企业创新能力参差不齐,同时这两项被解释变量的区域差异也凸显出制造业创新问题研究的重要性和紧迫性。

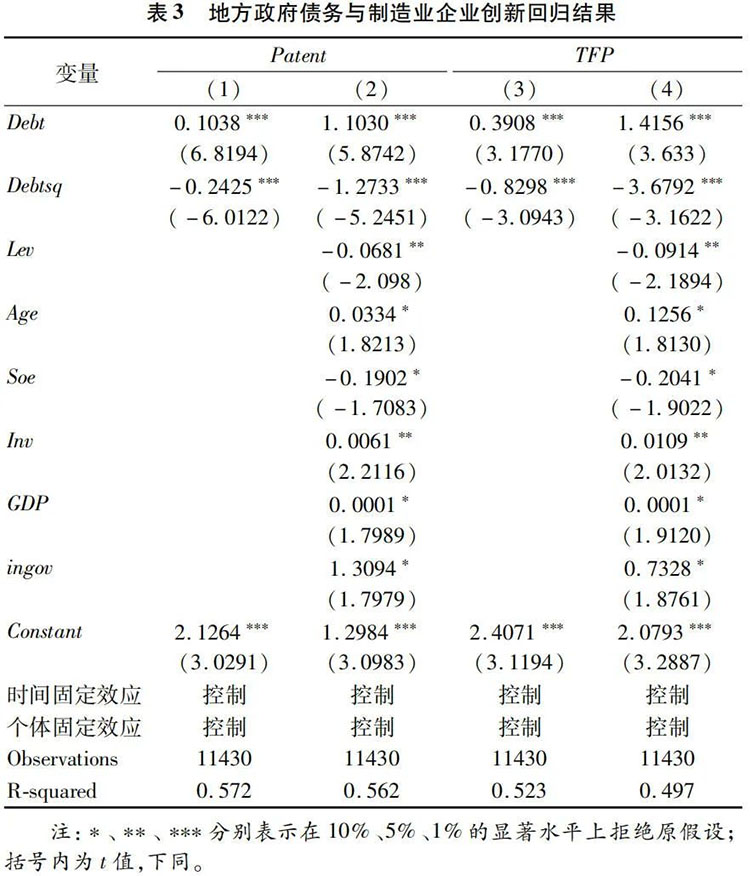

表3报告了地方政府债务对制造业企业创新的回归结果。第(1)列为模型引入地方政府债务平方项后的实证结果,发现地方政府债务的一次项(Debt)和二次项(Debtsq)系数在1%的水平上分别显著为正(0.1038)和负(-0.2425),表明地方政府债务与制造业水平创新之间存在“倒U型”关系。第(2)列是加入所有控制变量后的结果,可以看出地方政府债务的一次项和二次项系数的符号仍然显著为正(1.1030)和负(-1.2733),再一次验证了地方政府债务与制造业水平创新之间的“倒U型”关系。同理可得,第(3)列和第(4)列地方政府债务一次项和二次项系数在1%的水平上显著为正和负,表明地方政府债务与制造业垂直创新之间存在“倒U型”关系。本部分的结论验证了前文提出的假设1。

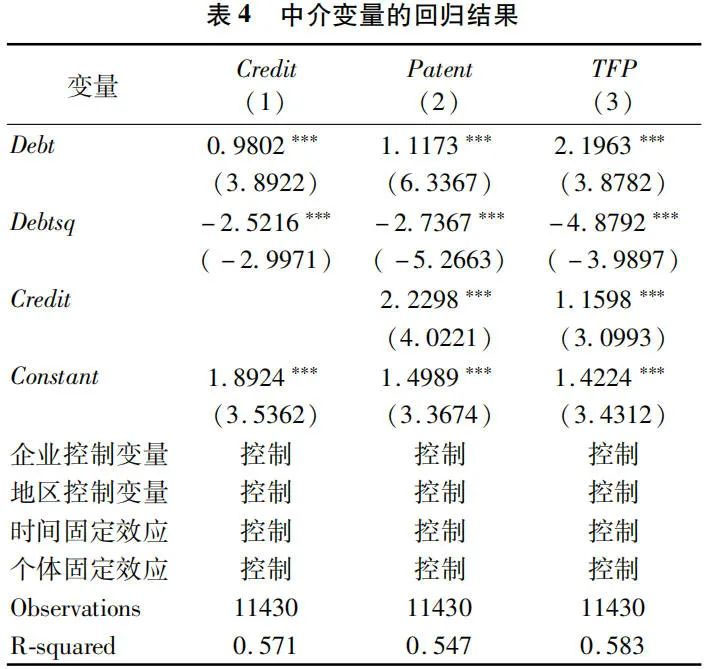

为进一步明确地方政府债务与制造业创新之间关系,本文对式(1)二次函数的拐点进行计算,求得其拐点值分别为0.1884(相对水平创新)和0.1924(相对垂直创新)。由此表明地方政府债务率在约20%以内时,对该地区制造业的创新发展具有正向效应;而当债务率超过20%,地方政府债务的继续增长会对该地区制造业的创新发展起到负向效应。除此之外,对二者拐点进行比较发现水平创新更易受到地方政府债务的影响。表4第(1)列报告了地方政府债务对银行信贷配置效率的回归结果。结果显示地方政府债务一次项(Debt)和二次项(Debtsq)系数在1%的水平上分别显著为正(0.9802)和负(-2.5216),表明地方政府债务与银行信贷配置之间存在“倒U型”关系。当地方政府债务处于低水平扩张时(低于19.44%),银行信贷配置效率会提高,当地方政府债务超过一定范围后仍持续扩张时,会造成银行信贷配置效率降低。

表4第(2)列和第(3)列分别报告了地方政府债务、银行信贷配置与制造业水平创新和垂直创新之间的回归结果。结果显示,地方政府债务的一次项(Debt)和二次项(Debtsq)系数在加入中介变量后仍然显著为正和负,表明银行信贷配置在地方政府债务与制造型企业创新关系中具有部分中介效应。此时地方政府债务与制造型企业水平创新和垂直创新之间的“倒U型”拐点分别为0.2041和0.2251。除此之外,第(2)列和第(3)列银行信贷配置效率对制造型企业创新影响的系数在1%水平上均显著为正,表明银行信贷配置效率对水平创新和垂直创新具有正向影响,当银行信贷配置效率提高时,制造业企业创新增加,当银行信贷配置效率降低时,制造业企业创新受阻。综合上述结论可知,假设2、假设2a和假设2b得证。

结合已有理论和实证结果分析,地方政府债务维持在较低水平时会提升银行信贷配置效率进而促进制造型企业创新,当地方政府债务超过一定范围持续扩张将会降低银行信贷配置效率,致使制造型企业创新受阻。受我国各地区经济发展不平衡及制造业基础水平不同的影响,不同地区地方政府债务对于制造业创新的影响关系也会大相径庭。基于此,本文根据国民经济核算法中的分类标准,将我国30个省市相应划分为东部(11)、中部(8)和西部(11)三个地区(详见表5),重新实证分析我国地方债对制造业创新影响的区域异质性。

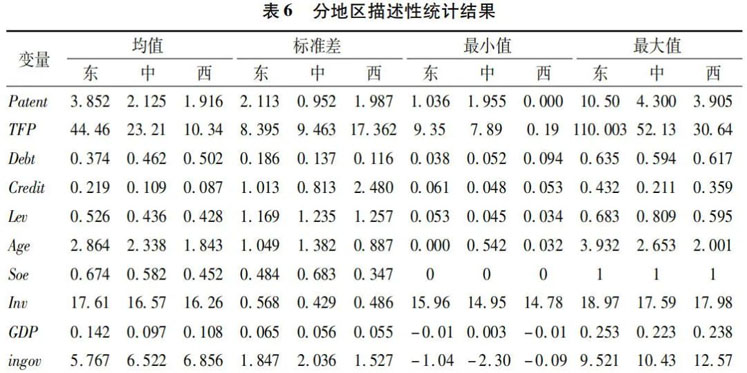

表6为分地区的变量描述性统计结果。数据表明,代表制造业相对水平创新的发明专利数量(Patent)以及相对垂直创新的企业全要素生产率(TFP)变量均值均呈现东部地区最高、中部地区次之、西部地区最低的态势。地方政府债务率(Debt)在东、中、西部地区的均值分别为37.4%、46.2%、50.2%,其中最大值63.5%和最小值3.8%均在东部地区。与此同时,各地区的控制变量也呈现较大差异。因此,各地区地方政府债务对该地区制造型企业创新的影响阈值、影响程度以及目前所处阶段均有待进一步研究。

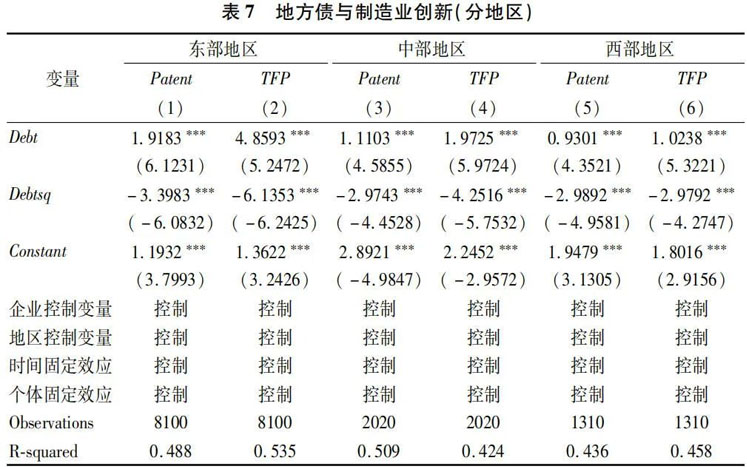

表7为样本分区后重新进行回归的结果。数据显示,各地区的地方政府债务一次项(Debt)和二次项(Debtsq)系数分别在1%的水平上显著为正和负,表明地方政府债务与制造业创新之间的“倒U型”关系并未因地区发展不同而发生改变。

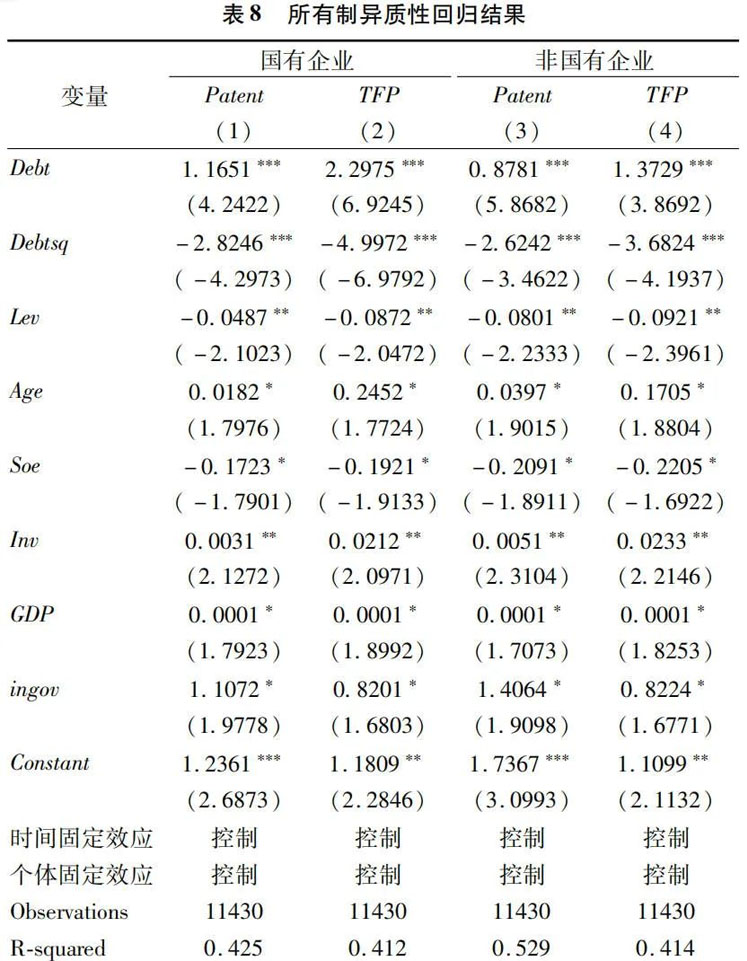

进一步根据第(1)列和第(2)列系数项结果对二次函数的拐点进行计算得到,东部地区地方政府债务阈值分别为28.22%(相对水平创新)和39.60%(相对垂直创新)。目前,东部地区地方政府债务的均值为37.4%,高于水平创新的28.22%,略低于垂直创新的39.60%,由此可见,东部地区制造型企业在当前经济环境下垂直创新仍有可发展空间。根据第(3)列和第(4)列回归结果求得中部地区地方债阈值分别为18.67%和23.20%,并在1%水平上显著,较东部地区阈值分别下降0.0955和0.164个单位,表明中部地区地方政府债务投资布局较东部稍有欠缺,整体经济发展和制造业企业水平处于全国平均范围内。根据第(5)列和第(6)列求得西部地区的阈值分别为15.56%和17.18%,且均在1%的水平上显著。西部地区阈值在三个地区中最低,与此同时目前西部地区地方政府债务的均值(50.2%)远超阈值,表明该地区地方政府负债投资布局失衡,依赖土地财政政策较为严重,该地区银行信贷配置效率较低,出现了明显的挤出效应,制造业企业创新受到严重阻碍。以上实证数据证明,地方政府债务与制造业创新之间的“倒U型”关系存在区域异质性,不同地区呈现的阈值高低不同,东部地区最高,中部地区次之,西部地区最低,由此假设3得证。本文进一步对所有制异质性进行回归分析,得到结果如表8所示。数据显示,地方政府债务一次项(Debt)和二次项(Debtsq)系数分别在1%的水平上显著为正和负,表明地方政府债务与国有和非国有制造业企业创新之间的“倒U型”关系仍然存在。国有企业相关阈值较非国有企业分别高3.89%和4.35%,表明当地方政府债务达到一定程度后,持续的扩张会挤出非国有制造业企业银行信贷,造成其创新受阻。

为保证实证结果的可靠性,本文还进行如下稳健性检验:第一,替换地方政府债务的度量方式。参考熊虎的研究,通过各省份公开的财政预决算执行情况和地方政府债券发债说明书等公开文件资料,以地方政府负有偿债责任的口径,收集整理2010—2020年的地方政府债务余额,重新计算相应的地方政府债务率。结果如表9第(1)列和第(2)列所示,在1%的显著水平上,地方政府债务率与制造业创新能力之间仍呈显著的“倒U型”曲线关系,结论与正文相一致。第二,增加控制变量。参考吉赟和杨青将企业控制变量新增加企业资产回报率(利润总额与利息收入之和与资产总额之比),地区控制变量新增加城市研发投入比(城市每年财政支出中研发支出占比)。结果详见表9第(3)列和第(4)列,回归结果与本文的假设一致,同样验证了结论的可靠性。第三,更改样本范围。因2013年之前各地区地方政府债务数据统计口径存在差异,并且部分省份数据未公开,为避免低质量数据对回归结果的干扰,本文剔除2010—2012年的地方政府债务数据,结果显示地方政府债务与制造业创新之间仍呈现“倒U型”关系,说明数据样本不影响本文结论的稳健性。

五、结论与政策建议

本文选取2010—2020年沪深两市A股上市制造业公司为样本,分析了地方政府债务对制造业创新的影响及作用机理。研究结果显示:第一,地方政府债务与制造业创新之间呈现显著的“倒U型”关系。在阈值范围内,地方债上升能够刺激制造业创新,一旦超过阈值则会对制造业的银行信贷资源产生挤出效应,抑制企业创新,且地方政府债务的扩张对水平创新的影响比对垂直创新的影响更为显著。第二,信贷配置在地方政府债务对制造业创新的影响中具有部分中介效应。第三,地方政府债务对制造业创新的影响关系存在区域异质性和所有制异质性。东部地区阈值最高,中部地区次之,西部地区最低。基于上述结论,本文提出以下政策建议:第一,完善地方政府债务制度。一方面规范债转股、资产证券化等制度,加速存量债务置换,防止债务规模进一步扩大。另一方面,建立高效、有序和严监管的地方债发行渠道,遏制违规举债行为。第二,转变地方政府债务投资方向。基于高质量发展理念,引入科学完善的地方政府投融资管理制度,紧密跟随党中央的经济发展指示优化其投资方向,逐渐放弃区域经济粗放式增长模式。

参考文献

[1]Wolf P,Kaudela B S,Meissner J O.Exploring innovating cultures in small and medium-sized enterprises:Findings from Central Switzerland[J].International Small Business Journal,2012,30(3):242-274.

[2]Eberhardt M,Presbitero A F.Public debt and growth:Heterogeneity and non-linearity[J].Journal of International Economics,2015,97(1):45-58.

[3]梁琪,郝毅.地方政府债务置换与宏观经济风险缓释研究[J].经济研究,2019(4):18-32.

[4]毛捷,黄春元.地方债务、区域差异与经济增长——基于中国地级市数据的验证[J].金融研究,2018(5):1-19.

[5]毛捷,刘潘,吕冰洋.地方公共债务增长的制度基础——兼顾财政和金融的视角[J].中国社会科学,2019(9):45-67.

[6]Liaqat Z.Does government debt crowd out capital formation?A dynamic approach using panel VAR[J].Economics Letters,2019,178(5):86-90.

[7]熊虎,沈坤荣.地方政府债务对创新的基础效应研究[J].经济科学,2019(4):5-17.

[8]台航,张凯强,孙瑞.财政分权与企业创新激励[J].经济科学,2018(1):52-68.

[9]Ayyagari M,Asli D,Vojislav M.Firm innovation in emerging markets:The role of finance,governance,and competition[J].Journal of Financial and Quantitative Analysis,2017,46(6):1545-1580.

[10]徐长生,程琳,庄佳强.地方债务对地区经济增长的影响与机制——基于面板分位数模型的分析[J].经济学家,2016(5):77-86.

[11]安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):87-98.

[12]刘建江,石大千.高房价对企业创新的影响:是挤出还是挤入?——基于双边随机前沿模型的测算[J].中国软科学,2019(9):150-165.

[13]田国强,赵旭霞.金融体系效率与地方政府债务的联动影响——民企融资难融资贵的一个双重分析视角[J].经济研究,2019(8):4-20.

[14]刘南希,王剑.中国影子银行监管套利的发展演变及回表测算[J].现代管理科学,2019(12):118-120.

[15]Huang Y,Pagano M,Panizza U.Public debt and private firm funding:Evidence from Chinese cities[R].SSRN Working Paper No.2834826,2016.

[16]曹光宇,刘晨冉,周黎安,等.财政压力与地方政府融资平台的兴起[J].金融研究,2020(5):59-76.

[17]林琳,曹勇,肖寒.中国式影子银行下的金融系统脆弱性[J].经济学(季刊),2016(3):1113-1136.

[18]李建军,吴懿.税收分成、财政激励与制造业企业活力——来自“增值税分成”改革的证据[J].财贸经济,2021(9):5-19.

[19]刘喜和,白晶,陶燕兰.非标准资产业务监管加重了民营企业融资难吗?[J].审计与经济研究,2021(1):101-109.

[20]Preunkert J.Financialization of government debt?European government debt management approaches 1980—2007[J].Competition and Change,2016(1):27-44.

[21]杨晓妹,刘文龙.财政R&D补贴、税收优惠激励制造业企业实质性创新了吗?——基于倾向得分匹配及样本分位数回归的研究[J].产经评论,2019(3):115-130.

[22]Kevin Z Z,Gerald Y G,Hongxin Z.State ownership and firm innovation in China:An integrated view of institutional and efficiency logics[J].Administrative Science Quarterly,2017,62(2):375-404.

[23]郝硕博,倪霓.创新异质性、公共教育支出结构与经济增长[J].财贸经济,2016(7):37-49.

[24]李广子,熊德华,刘力.中小银行发展如何影响中小企业融资?——兼析产生影响的多重中介效应[J].金融研究,2016(12):78-94.

[25]吉赟,杨青.高铁开通能否促进企业创新:基于准自然实验的研究[J].世界经济,2020(2):147-166.

加多宝

加多宝 IBM

IBM 摩拜单车

摩拜单车 vivo\oppo

vivo\oppo 中兴

中兴 GOOGLE

GOOGLE